وام دهی با ارز دیجیتال (Crypto Lending) چیست و چگونه کار میکند؟

در سالهای اخیر، صنعت مالی با ظهور فناوری بلاکچین و ارزهای دیجیتال تحولات گستردهای را تجربه کرده است. یکی از نوآوریهای مهم در این حوزه، وامدهی با ارز دیجیتال یا همان Crypto Lending است که به کاربران امکان میدهد بدون فروش داراییهای دیجیتال خود، به نقدینگی دسترسی پیدا کنند یا از طریق اعطای وام، درآمد منفعل کسب کنند. این مقاله به طور تخصصی روند کار، مزایا، ریسکها و نکات فنی مرتبط با وامدهی کریپتو را بررسی میکند.

وامدهی با ارز دیجیتال چیست؟

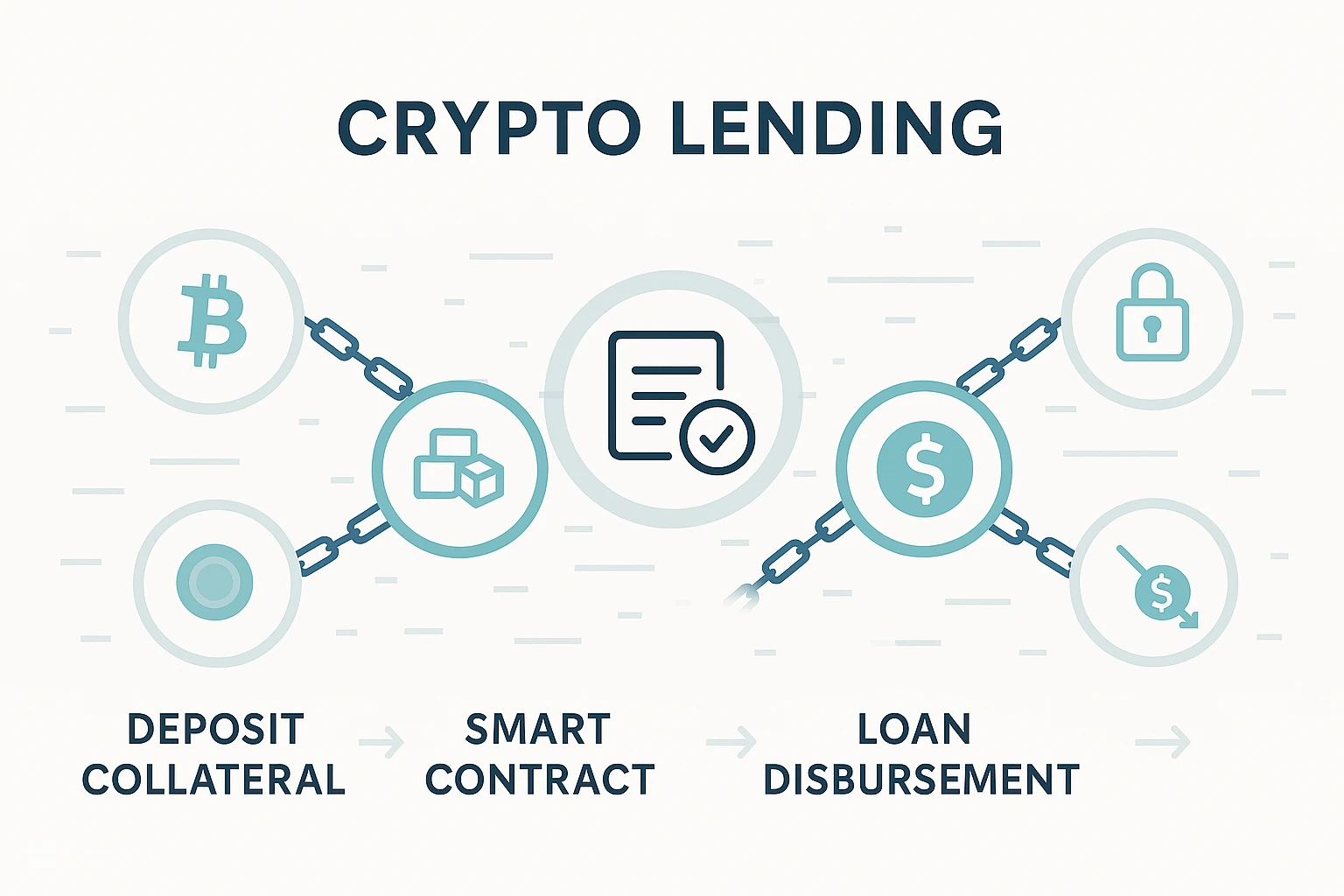

وامدهی با ارز دیجیتال فرآیندی است که طی آن افراد یا نهادها با استفاده از داراییهای دیجیتال خود، به دیگران وام میدهند یا از دیگران وام میگیرند. این سیستم عموماً بر بستر بلاکچین و قراردادهای هوشمند اجرا میشود تا شفافیت و امنیت تراکنشها حفظ شود. در این مدل، وامگیرنده باید معمولاً وثیقهای را به صورت ارز دیجیتال ارائه کند که ارزش آن بیشتر از مبلغ وام است تا ریسک عدم بازپرداخت کاهش یابد.

اصول و سازوکار فنی وامدهی با ارز دیجیتال

1. استفاده از قراردادهای هوشمند

قراردادهای هوشمند (Smart Contracts) کدهای خوداجرایی هستند که در بلاکچین ذخیره شده و به طور خودکار شرایط وام را مدیریت میکنند؛ از پرداخت و دریافت وام گرفته تا آزادسازی وثیقه پس از بازپرداخت کامل. این فناوری موجب حذف نیاز به واسطههای مالی سنتی و کاهش هزینههای مرتبط میشود.

2. وثیقهگذاری و نسبت LTV

وثیقه (Collateral) اصلیترین بخش وامدهی کریپتو است که معمولاً ارز دیجیتال یا توکنهایی با نقدشوندگی بالا هستند. نسبت وام به ارزش وثیقه یا Loan-To-Value (LTV) تعیینکننده مقدار وام قابل دریافت است. به عنوان مثال، اگر LTV برابر ۵۰٪ باشد و شما ۱ بیت کوین وثیقه قرار دهید که معادل ۳۰,۰۰۰ دلار است، حداکثر میتوانید ۱۵,۰۰۰ دلار وام بگیرید.

3. نرخ بهره و دوره بازپرداخت

نرخ بهره در وامدهی کریپتو بسته به نوع پلتفرم، مدت زمان وام و شرایط بازار متغیر است. این نرخ معمولاً به صورت سالانه (APR) اعلام میشود و میتواند ثابت یا متغیر باشد. دوره بازپرداخت نیز معمولاً بین چند روز تا چند ماه است و قرارداد هوشمند آن را کنترل میکند.

4. مکانیسم لیکوییدیشن (Liquidation)

اگر ارزش وثیقه به دلیل نوسانات بازار کاهش یابد و به زیر حداقل LTV برسد، قرارداد هوشمند داراییهای وثیقه را به فروش میرساند تا وامدهنده متضرر نشود. این فرایند تحت عنوان لیکوییدیشن شناخته میشود و یکی از ریسکهای مهم در وامدهی کریپتو است.

مطالعه مقاله «بهترین روش های سرمایه گذاری در طلا و ارز دیجیتال برای ایرانیان» میتواند به شما در ورود به بازار سرمایه کمک کند.

انواع وامدهی با ارز دیجیتال

1. وامدهی متمرکز (Centralized Finance - CeFi)

این مدل توسط شرکتها یا پلتفرمهای متمرکز انجام میشود که کاربران باید در آنها ثبتنام و احراز هویت کنند. در این سیستم، کاربران دارایی خود را به کیف پول پلتفرم منتقل میکنند و پس از آن میتوانند وام بگیرند یا وام دهند.

مزایا:

-

رابط کاربری ساده و پشتیبانی کامل

-

تضمین بازپرداخت از طریق قراردادهای قانونی

معایب:

-

نیاز به اعتماد به نهاد مرکزی

-

احتمال ریسک هک یا ورشکستگی پلتفرم

2. وامدهی غیرمتمرکز (Decentralized Finance - DeFi)

وامدهی در فضای DeFi بدون واسطه و از طریق قراردادهای هوشمند در بلاکچین انجام میشود. کاربران میتوانند به صورت مستقیم داراییهای خود را به استخرهای وامدهی اضافه کنند یا از این استخرها وام بگیرند.

مزایا:

-

عدم نیاز به احراز هویت و کنترل توسط نهاد مرکزی

-

شفافیت کامل تراکنشها

-

امکان دسترسی جهانی بدون محدودیت

معایب:

-

پیچیدگی فنی برای کاربران مبتدی

-

ریسک آسیبپذیری قراردادهای هوشمند

مزایا و فرصتهای وامدهی با ارز دیجیتال

-

دسترسی به نقدینگی بدون فروش دارایی: کاربران میتوانند بدون از دست دادن مالکیت دارایی دیجیتال خود، از آن نقدینگی کسب کنند.

-

کسب درآمد منفعل: با اعطای وام، سرمایهگذاران میتوانند سود ماهیانه یا سالیانه دریافت کنند.

-

کاهش وابستگی به سیستمهای مالی سنتی: حذف واسطهها و بانکها باعث تسهیل و سرعت بالاتر تراکنشها میشود.

-

شفافیت و امنیت بیشتر: ثبت تراکنشها در بلاکچین مانع تقلب و سوءاستفاده میشود.

-

دسترسی جهانی: کاربران در هر نقطه از جهان میتوانند از خدمات استفاده کنند بدون نیاز به مدارک یا احراز هویت پیچیده.

ریسکها و چالشهای مهم

-

نوسانات شدید بازار: کاهش سریع قیمت ارزهای وثیقهای ممکن است به لیکویید شدن داراییها منجر شود که ضرر قابل توجهی برای وامگیرنده دارد.

-

ریسک قراردادهای هوشمند: با وجود امنیت بالا، امکان وجود باگ یا آسیبپذیری در کدهای قراردادهای هوشمند وجود دارد که ممکن است منجر به سرقت یا از دست رفتن سرمایه شود.

-

ریسکهای پلتفرم متمرکز: احتمال هک، ورشکستگی یا سوء مدیریت در پلتفرمهای CeFi وجود دارد.

-

محدودیتهای قانونی و نظارتی: قوانین مرتبط با وامدهی کریپتو در کشورهای مختلف متفاوت است و عدم شفافیت قانونی میتواند ریسک حقوقی ایجاد کند.

-

ریسک نقدینگی: ممکن است در برخی شرایط بازپرداخت به موقع امکانپذیر نباشد یا دسترسی به داراییها با تأخیر مواجه شود.

پلتفرمهای معتبر و محبوب در زمینه وامدهی کریپتو

-

Aave: یک پلتفرم DeFi محبوب که با استفاده از قراردادهای هوشمند، امکان وامدهی و وامگیری را بدون واسطه فراهم میکند.

-

Compound: مشابه Aave، یکی از پیشگامان وامدهی غیرمتمرکز با قابلیت تامین نقدینگی خودکار.

-

Nexo: پلتفرمی متمرکز که خدمات وامدهی با پشتیبانی مشتری قوی ارائه میدهد و امکان استفاده از وثیقههای متنوع را دارد.

-

BlockFi: یکی دیگر از پلتفرمهای CeFi شناخته شده که خدمات وامدهی و سوددهی به ارزهای دیجیتال ارائه میکند.

نکات مهم قبل از شروع

قبل از اقدام به وامدهی با ارز دیجیتال، مطالعه کامل شرایط قرارداد و نرخ بهره ضروری است تا هزینهها و تعهدات بهطور کامل برای شما مشخص باشد. همچنین استفاده از کیف پولها و پلتفرمهای معتبر و امن بسیار اهمیت دارد تا داراییهای شما محافظت شوند. به نسبت وام به وثیقه (LTV) دقت کنید و ترجیحاً مقدار وام کمتری نسبت به ارزش وثیقه دریافت کنید تا ریسک لیکویید شدن کاهش یابد. بهتر است همیشه بخشی از داراییهای خود را نگه دارید تا در شرایط اضطراری بتوانید از آن استفاده کنید. بازار ارزهای دیجیتال بسیار پرنوسان است، بنابراین آگاهی و مدیریت ریسک از عوامل کلیدی موفقیت در این حوزه به شمار میروند.

چگونه وامدهی با ارز دیجیتال را شروع کنیم؟

-

انتخاب کیف پول دیجیتال: ابتدا یک کیف پول امن برای ذخیره داراییهای دیجیتال خود انتخاب کنید. کیف پولهایی مانند MetaMask، Trust Wallet یا کیف پولهای سختافزاری گزینههای مناسبی هستند.

-

ثبتنام در پلتفرم وامدهی: بر اساس نیاز، پلتفرم CeFi یا DeFi را انتخاب و در آن ثبتنام کنید.

-

واریز وثیقه: دارایی دیجیتال مورد نظر خود را به کیف پول یا حساب پلتفرم منتقل کرده و وثیقه را قفل کنید.

-

درخواست وام: مبلغ وام و شرایط آن را انتخاب و درخواست خود را ثبت کنید.

-

دریافت و بازپرداخت وام: پس از تایید، وام به حساب شما واریز میشود و باید مطابق قرارداد بازپرداخت را انجام دهید.

جمعبندی

وامدهی با ارز دیجیتال، فناوری نوینی است که امکان استفاده بهینهتر از داراییهای دیجیتال را فراهم کرده است. این روش با حذف واسطهها، افزایش شفافیت و سرعت تراکنشها، فرصتهای جدید مالی ایجاد کرده اما در کنار آن ریسکها و چالشهایی دارد که باید با دانش و دقت مدیریت شود. با انتخاب پلتفرمهای معتبر، مدیریت ریسک صحیح و آگاهی از قوانین، میتوان از این فناوری بهرهبرداری مناسبی داشت و وارد دنیای جذاب فایننس غیرمتمرکز شد.